Come investire se sei un Indeciso

Ultimamente mi capita sempre più spesso di sentire persone a me vicine dire che vorrebbero investire ma che non lo fanno per i seguenti motivi:

- Non ci capisco niente e non voglio perdere tempo a capire la materia;

- Non ho il tempo necessario per stargli appresso;

- Il mercato è ai massimi storici, aspetto un crollo delle borse;

- Non ho pazienza a gestire il portafoglio e quindi mi affido alla banca;

- Il mio orizzonte temporale è breve e dopo 10 anni vado in pensione e chiudo con gli investimenti;

- Non ho tanti soldi da parte pertanto se non hai capitali grandi non ha senso investire;

- Etc; Etc Etc

La facilità nell'investire in Etf è che non occorre che tu stia ogni giorno per ore davanti al PC o allo Smartphone a controllare i bilanci delle aziende al suo interno, o a vedere se il settore che pesa di più al suo interno è in un momento buono o no, la gestione di un investimento in etf può anche esser trattata in modo attiva facendo queste cose con ribilanciamenti etc, ma se sei un investitore "Pigro", non ce ne è bisogno.

Esistono due modi di investimenti Passivi che portano ambedue a ottimi risultati in base all'arco temporale che ti sei preposto prima di investire.

Il tutto e subito ed il Piano di Accumulo

Ne ho scritto negli articoli precedenti, pertanto ti faccio un sunto

Il tutto e subito o Lump Sum, consiste nell'investire tutta la liquidità che vuoi destinare all'investimento e metterla tutta insieme sull'etf in questione, così facendo possono verificarsi due scenari:

1) ho comprato in un momento di crisi economica ed i mercati hanno fatto un - 30%, investo tutto e subito (all in) e visto che storicamente i mercati Americani salgono da sempre, anche questo salirà e quindi non lo tocco più fino alla fine dell'arco temporale scelto

2) ho comprato sui massimi storici e pertanto qualora ci fosse una recessione ed il mercato scende del -30% devo essere bravo ad inghiottire il rospo ed aspettare anche se ho un saldo quasi dimezzato che il mercato si riprenda(Vedi Covid)

il Piano di Accumulo o PAC invece, consiste nell'investire una cifra fissa (es 500€) ogni (mese, settimana,Trimestre etc etc) sempre sullo stesso Etf scelto, senza curarsi del livello di mercato nel quale si trova, e questo amici miei è il più grande consiglio che posso darvi se volete risolvere il discorso del punto 2, basta infatti creare tramite banca un bonifico automatico al Broker scelto e ogni mese ad esempio comprare 500€ del valore dell'etf.

Ad es

Scelgo di investire 500€ su questo etf che ha un valore di 98.08€, con un semplice calcolo divido i miei 500€ / 98.08€ =5.09 (queste sono le quantità di etf da comprare al mese che per ovvi motivi arrotondo a 5)

tutto quì, con un bonifico automatico 1 volta al mese ho investito i miei 500€(e ci sono broker che fatto tutto in automatico) punto 2) e punto 6) sono risolti.

L'unico impegno iniziale che dovrete prendere, è solo quello di scegliere il giusto Etf che fà al caso vostro.

nell'esempio precedente ho preso il primo etf che ho trovato, ma sul sito JustEtf basta cercare ad esempio S&P500 e vi si aprirà un elenco con tutti gli etf con costi prezzi etc etc

esistono anche degli Etf che hanno prezzi inferiori a quello scelto, il che ci consente di acquisire più quote dello stesso.

le caratteristiche che vi consiglio da tenere a mente prima di scegliere su quale etf investire sono:

1) Dimensione del fondo - più è grande e maggiore sicurezza

2)Ter - questi sono i costi di gestione, generalmente non sono alti come i fondi che si acqusitano in banca che sono sempre maggiori al 1.5%

3) Accumulazione (Acc) o Distribuzione(Dist) -

a) se scegliete un etf con la scritta Acc, i Dividendi(vedi post sul blog se non sai cosa sono) delle società al suo interno, vengono reinvestiti comprando parte dell'etf stesso, non ci paghi le tasse sopra fino a che non vendi tutto l'etf scelto;

b) Se scegliete un Etf con la scritta Dist, i dividendi delle società al loro interno vi verranno dati, ma ovviamente verranno tassati.

4) Il prezzo - un etf con un prezzo basso ti consente di poterne comprare di più, valuta pure che se hai 500€ di investimento e l'etf costa 450€, ne puoi comprare solo 1, e se aumenta il valore nel tempo, presto o tardi non ne potrai comprare nemmeno 1

Punto 3) Il mercato è ai massimi storici, aspetto un crollo delle borse;

E' vero non è facile emotivamente iniziare ad investire sapendo che stai ai massimi storici, ma la domanda da farsi è la seguente:

Ma siamo veramente ai massimi storici???

Ok in passato non abbiamo mai visto un massimo come quello che abbiamo attualmente sugli indici , ma vorrei farti notare che un indice non è una montagna, l'Everest ha una cima che oltre quella fisicamente non può andare, il mercato finanziario invece non ha limiti di crescita in altezza.

basta prendere ad esempio un grafico dell'S&P500

quanti nuovi massimi storici ci sono stati??? direi tantissimi

Sicuramente i periodi ribassisti ci sono stati, ma se andiamo a fare uno zoom soprattutto negli ultimi anni, possiamo notare come ad ogni calo importante c'è stato un recupero a V dell'indice.

in più se ad esempio facessimo un PAC mensile in prossimità dei massimi, e mettiamo che arrivi una recessione e continuiamo a comprare mensilmente, aumenteremo notevolmente i nostri guadagni dal recupero a V, poichè essendosi abbassato il prezzo dell'etf, avremmo comprato più quote ricavalcando la saltia dell'indice mediando il prezzo a nostro favore.

quindi come puoi vedere ci sono solo vantaggi ad investire anche sui massimi storici.

Ci sono poi ulteriori modi per migliorare le performance o ridurre eventualmente il Drawdown (calo dell'indice sotto al tuo prezzo di acquisto), puoi diversificare.

Mi spiego meglio, ho sempre i 500€ al mese, voglio investire, ma non mi fido del solo mercato azionario, e pertanto voglio ridurre il rischio di calo dei mercati finanziari, hai innumerevoli soluzioni, ma le più famose e profittevoli sono:

1) Diversificare per aree Geografiche - ovvero compro un Etf che non mi replichi il solo mercato azionario Americano, ma che sia distribuito per aree geografiche diverse - e qui ti raccomando un etf in particolare ovvero il famoso All World

che ha un impatto sempre alto sugli U.S. ma che al suo interno ha ulteriori aree geografiche quali:

Oppure puoi diversificare con un Etf che abbia al suo interno sia Azionario che Obbligazionario, e qui ti rimando al Post sui Vanguard Lifestrategy Etf

Bene spero di esserti stato di aiuto e di averti mostrato come il nostro cervello ci impedisce di investire, e di averti messo la voglia di iniziare anche se siamo sui massimi storici.

Sicuramente l'investimento in PAC lo trovo il più redditizio se hai un arco temporale superiore ai 7/10 anni, l'unico neo è che per quanto mi concerne è noioso, in quanto non devo fare nulla se non un bonifico al mese per 12 mesi l'anno per 10 anni, ma d'altronde non sono un investitore Pigro.

comunque se sei interessato ad approfondire l'argomento di seguito trovi l'elenco dei portafogli pigri più famosi nel mondo degli investimenti... buona lettura

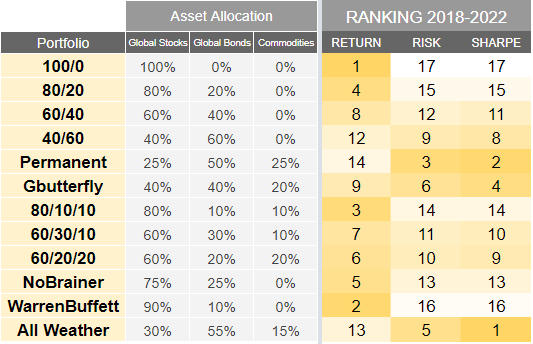

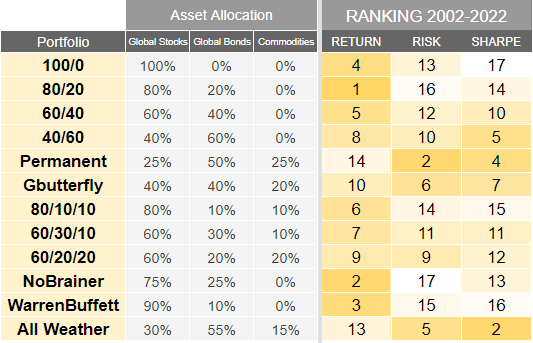

Di seguito un elenco dei Lazy Portfolio analizzati:

- 100/0: full azionario

- 80/20: 80% azionario globale, 20% obbligazionario globale

- 60/40: 60% azionario globale, 40% obbligazionario globale

- 40/60: 40% azionario globale, 60% obbligazionario globale

- Permanent: 25% azionario globale, 50% obbligazionario (globale per semplicità), 25% oro

- Golden Butterfly: 40% azionario (globale per semplicità), 40% obbligazionario (globale per semplicità), 20% oro

- 80/10/10: 80% azionario globale, 10% obbligazionario globale, 10% oro

- 60/30/10: 60% azionario globale, 30% obbligazionario globale, 10% oro

- 60/20/20: 60% azionario globale, 20% obbligazionario globale, 20% oro

- NoBrainer: 75% azionario globale, 25% obbligazionario globale

- WarrenBuffett: 90% azionario globale, 10% obbligazionario globale

- All Weather: 30% azionario globale, 55% obbligazionario globale, 7,5% oro, 7,5% commodities

Analisi 2018-2022

Analisi 2002-2022

nalisi 2021-2022